Kdy a proč dítěti sjednat úrazové pojištění? Na co se při výběru pojištění zaměřit? A další tipy od M.M. co dělat, pokud se úraz naneštěstí opravdu přihodí.

NAŠE PRVNÍ NÁVŠTĚVA POHOTOVOSTI

Ačkoliv nejsem zrovna fanoušek všech možných pojištění, protože dle mého názoru jde primárně o business pojišťoven, a když náhodou škoda/nehoda přeci jen nastane, ochota uznat odškodnění až tak velkorysá nebývá. V případě úrazového pojištění dětí ale neváhám! Sama mám z batolecího období jizvu v obočí (převlékala jsem s tátou povlečení postele) a můj manžel si podobnou jizvu „pořídil“ při snaze naučit se na kole bez přídavných koleček. Proto měla dcerka sjednanou pojistku už od narození. Nedávno jsem zrovna uhradila další pojistné na 2. rok života, ale nenapadlo mě, že hlášení pojistné události bude následovat „hned“ vzápětí.

Naše holčička si totiž svalila na ukazováček pravé ruky šestnáctikilový kettlebell = železnou kouli, ne z žádné výšky, ale prostě jí na prstíček nalehla dvojnásobná váha, než je její vlastí hmotnost, a bylo to. Úraz se jí stal za bílého dne v sobotu odpoledne. Já ve stejné místnosti akorát rovnala ozdobu na teepee, které zrovna dostala k prvním narozeninám, manžel seděl u stolu v kuchyni. Zakřičela jsem, že Medě teče z „něčeho“ krev, a začala si jí prohlížet. Bylo to teda pár kapiček z modrajícího prstu, ale bylo nám jasné, že sami si s tím neporadíme. Tatínek popadl Medu, zabalil jí do deky, já naházela pár věcí a desky se zdravotní průkazkou do tašky, a spěchali jsme na pohotovost. Výsledkem je zlomenina posledního článku ukazováčku, pro jistotu jeden steh a dlaha. Klasifikováno jako otevřená zlomenina. Chudáček. Ale vše krom samotného úrazu a následného šití nesla statečně.

Zpětně se celkem divím, že jsme na pohotovost nejeli už dávno. Medu a její přiskřípnutý prst nebo ruku vysvobozuji poslední dobou tak 2x týdně. Naposledy prostrčila ruku oválnou dírou v koši na prádlo (já z něj v tu samou chvíli prádlo zrovna věšela na sušák) nebo zasunula ukazováček do škvíry pod koupelnovými dveřmi a druhou rukou se snažila dveře otevřít. Standardně je opravdu hodná, takže jakmile začne z ticha řev, znamená to, že musím okamžitě začít zachraňovat.

No nic, bohužel už se stalo, první rok se obešel bez úrazů, druhý úrazem hned začal. Pro mě z toho plyne ponaučení, že ji musím ještě více hlídat, ač mi přišlo, že to skoro nejde. Jinak ve stejnou dobu čekalo na ošetření na pohotovosti více dětí – dvou letá holčička s rozraženým čelem o dřevěný rám sedačky, cca tříletý chlapeček s pochroumanou čelistí (napadl na betonový mantinel pískoviště) a když jsme odcházeli, tak ještě osmnáctiměsíční holčička s naraženým okem a nosem. Nikdo z doprovázejících rodičů nevypadal, že by svoje dítě nechal bez dozoru…víte, jak to myslím.

Žádný rodič si samozřejmě nepřeje, aby s jeho děťátkem bylo cokoliv v nepořádku. Pokud ale přeci jen nějaký nešikovný úraz nastane, je dobré mít sjednané právě úrazové pojištění. Za mě dává úrazová pojistka smysl od doby, kdy se dítě začíná samo „neohroženě“ pohybovat po bytě/domě, takže cca od půl roku. A nejspíš to rovnou ještě dopíši „ke zvážení“ do článku, co zařídit po porodu.

Aby z naší situace vyplynulo alespoň něco užitečného, zkusím vypsat body, které mi přijdou zpětně důležité:

NA CO SI DÁT PŘI SJEDNÁVÁNÍ ÚRAZOVÉHO POJIŠTĚNÍ POZOR?

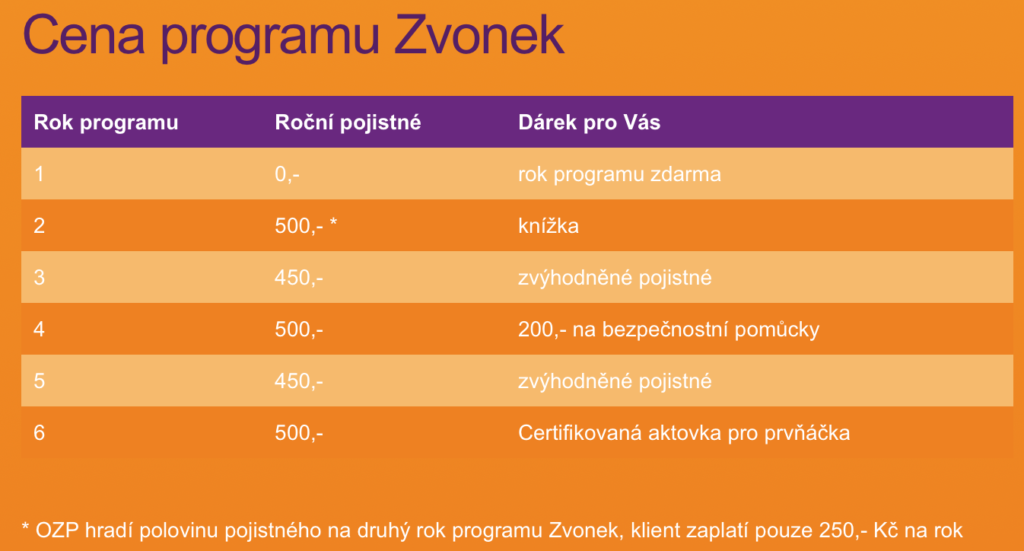

- Nebudu vám radit konkrétní pojišťovnu, sama jsem si žádný extra rozsáhlý průzkum totiž původně nedělala a rovnou přijala nabídku od pojišťovny Vitalitas (která spadá pod OZP, kde jsme já i dcery zaregistrovány) na úrazové pojištění „Program Zvonek„. Nabídli mi totiž první rok pojištění zdarma, a na druhý rok 50% slevu na pojistné. Obecně by mělo platit, že čím vyšší pojistné zaplatíte, tím vyšší rozsah pojištění i samotného plnění můžete v případě úrazu očekávat. Pro konkrétní příklad uvedu, že jsem hradila pouhých 250 Kč (na 2. rok, již po odečtení 50% slevy) a zmiňovaný úraz bylo Medě přiznáno “bolestné” ve výši 2 090 Kč (1000 Kč za zlomený článek prstu, 1000 Kč za steh = za šití, 90 Kč refundace poplatku na pohotovosti). Nahlášenou pojistnou událost vyřešili do 48 hodin od vyplnění online formuláře, a ještě v den uzavření případu mi byla na účet připsána finanční kompenzace.

- Při výběru pojištění posuzujte jeho výhodnost podle předmětu a následného rozsahu pojistného plnění. Pojišťovny samozřejmě také ví, že v dětském věku je to „jeden úraz za druhým“ a kdyby vyplácely odškodné za každou bouli, modřinu nebo odřeninu, tak mají po profitu. Vy se ale dívejte na výčet úrazů, na které se pojistka vztahuje a pátrejte, zda jsou zahrnuty co nejběžnější dětské úrazy (u Medy je to zlomenina a chirurgický zákrok). A kolik za který úraz případně dítě obdrží, do jaké výše vám pojišťovna proplatí výdaje spojené s léčbou, protože ty se mohou u vážnějších úrazů vyšplhat do značných částek.

- Pokud si vyberete úrazové pojištění, kde si sami konfigurujete podmínky, respektive si sami stanovujete maximální limity pojistného plnění, opět zvažujte, co vám v případě úrazu dává smysl. Předpokládala bych, že se mému dítěti nějaký úraz v průběhu dětství chtě nechtě přihodí, ale úplně bych neočekávala, že si hned zpřeláme nohu nebo přijde o celou ruku či snad něco horšího, s čím se bude léčit měsíc v nemocnici. Je ale pravděpodobné, že následek vážnějšího zranění neodezní během jednoho dne, takže bych volila co nejvyšší „denní odškodné za dobu nezbytného léčení úrazu“. Ne vždy ale bude úraz přímo vyžadovat pobyt v nemocnici, takže „hospitalizace následkem úrazu“, takže u této položky není potřeba nastavovat zbytečně vysoké částky. Osobně bych vůbec nezaškrtla pojištění smrti úrazem, protože mi přijde naprosto absurdní jakákoliv částka, která by mi měla případnou ztrátu dítěte kompenzovat (navíc se často setkávám s výši 250 000 Kč). To samozřejmě dávám čistě příklad, jak bych nad sestavováním podmínek uvažovala já (pokud by mnou vybrané úrazové pojištění umožňovalo tyto limity přímo nastavit).

Tak jsme si včera udělali výlet na pohotovost. Tobi spadnul z postele!

Zpráva od Žanety (kamarádka M.M.)

Nos má podle rentgenu nejspíš jen naražený, a zdá se, že jinak je vše v ok.

—

Tak bolestný 7 000 Kč. Na to, že má pojistku asi tak měsíc, tak dobrý 😀

(Platíme kolem 3 500 Kč za rok. V lékařský zprávě měl uvedeno „drobný erytém“, což je zarudnutí kůže, a že mu tekla krev z nosu. Pojišťovna to vyhodnotila jako „zranění“, které se bude léčit 14 dní, a to vyčíslili celkem na těch sedm tisíc.

#mazanétipy

- Nezapomeňte si k veškerým výdajům spojeným s léčbou schovávat doklady. Při hlášení pojistné události budete totiž dokládat vedle lékařské zprávy, v případě zvláštní péče i originály účtů, resp. dokladů prokazujících skutečnou výši vynaložených nákladů.

- Do medicínských rad se pouštím nerada, ale myslím, že nic nezkazím, pokud vám doporučím kurz první pomoci pro děti a preventivní vyhledání nejbližší pohotovosti, abyste při náhlém úrazu přesně věděli, co dělat a kam jet.

- Ještě doplním praktickou poznámku, že na pohotovosti se hradí 90 Kč poplatek za ošetření, výhradně skrze platební automat, který přijímá pouze kovové mince. Pokud máte štěstí, že vedle úhradového automatu nainstalovali rovnou i tzv. měničku na drobné, stačí mít s sebou papírové peníze. Jen se bohužel jedná o postarší přístroje, které nepřijímají bankovky vydané po 1.1.2019. (Zde vycházím čistě ze své osobní zkušenosti z Bulovky. Je tedy samozřejmě možné, že v jiných nemocnicích jsou přístroje modernější.)

Přála bych vám, aby vaše dítě žádný úraz nepotkal, jsou to nervy, vždy. Bohužel už vím, o čem mluvím. Ale pokud se naneštěstí přeci jen něco vážnějšího přihodí, je dobré mít sjednané pojištění, díky kterému se snadněji rozhodnete, že dítěti dopřejete lepší podmínky léčby nebo dostane alespoň adekvátní „bolestné“. Tak hodně zdraví!